Hristiyanlıktaki faiz tartışmaları aslında piyasa dinamiklerinin gerek yasal düzenlemeleri gerekse dinsel yorumları nasıl etkilediğine güzel bir örnektir. Bu etkileşim 15 asırdan daha uzun sürmüştür. İncil’deki faiz hükümleri yüzyıllar boyunca Hristiyan din adamları tarafından katı bir faiz yasağı şeklinde yorumlanmış, kilise faizi yasaklamıştır. Daha fazla kazanma hırsı ya da yeteri kadar inanmama gibi nedenlerden ötürü piyasalarda faizli işlemler yapılmış, kilise faizli işlemleri yasakladıkça, gizli ya da hileli faizli işlemler yapılmaya devam edilmiştir. Bir çeşit döngüye dönüşen bu süreçte kilise, hileli işlemleri öğrendikçe faiz yasaklarını güncellemeye ve genişletmeye çalışmış, piyasadaki oyuncular da buna karşı alternatif yollar aramışlardır. Faiz yasakları çok sık ihlal edildiğinden neredeyse her konsül toplantısına konu olmuştur. Konsül Hristiyanlıkla ilgili tartışmalı konuların el alındığı ve bir karara bağlandığı genel katılımlı toplantılardır. Tablo 11 Hristiyanlıkta faiz hakkındaki önemli gelişmeleri kronolojik bir çerçevede göstermektedir.

Hristiyanlığın doğuşundan itibaren yüzyıllar boyunca faiz kesin bir şekilde yasaklanmış, faizli işlemler uygun bulunmamıştır. Faiz yasağı herkesi kapsayacak şekilde genişletilmiş, yasağa uymayanlar için aforoza veya rütbe indirimine varan cezalar verilmiştir. Kilisenin egemen olduğu ortaçağ batı dünyası, Eski Yunan düşüncesiyle aynı görüşte olmuş ve faize, tefecilik uygulamasıyla benzer nitelikler taşıdığı gerekçesiyle karşı çıkmış, gerek Avrupa’da gerekse Afrika’da toplanan konsüllerde yasak her defasında vurgulanmıştır. Kilise faiz yasağı uygulamalarını izlemiş ve böylelikle faiz yasakları laik kesimi de içine alacak şekilde yaygınlaşmıştır (Demirgil & Türkay, 2017; Işık, 2006).

Tablo 11. Hristiyanlıkta Faiz Hakkındaki Gelişmelerin Kronolojisi

| Tarih | Olay/gelişme | Alınan kararlar |

| 305-306 | Elvira Konseyi | Faiz kesin bir dille yasaklanmıştır. |

| 325 | İznik Konsülü | Faiz yasağı tekrarlanmıştır. Uymayanların dinden çıkarılacağı ifade edilmiştir. |

| 789 | Yasal düzenleme | Faizin her türlüsü yasaklanmıştır. |

| 819 | Yasal düzenleme | Faiz yasağı herkesi kapsayacak şekilde genişletilmiştir. |

| 850 | Yasal düzenleme | O zamana kadar alınan faizlerin iadesi emredilmiştir. |

| 1139 | İkinci Lateran Konsülü | Yasak herkes için tekrarlanmıştır. |

| 1179 | Üçüncü Lateran Konsülü | Faiz alanların dışlanması, Hristiyan gibi gömülmemesi kararlaştırılmıştır. |

| 1215 | Dördüncü Lateran Konsülü | Yahudi faizcilerin toplumdan dışlanması kararlaştırılmıştır. |

| 1245 | Liyon Konsülü | Kiliseler faizli anlaşma yapılmaktan menedilmiştir. |

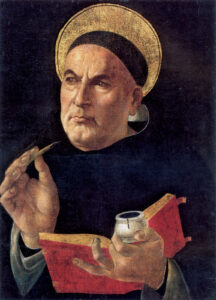

| 1225-1274 | Aquinalı Thomas’ın düşünceleri | Ticari işlemleri parçalara bölmüş ve bazı işlemler için faizin uygun olacağını ifade etmiştir. |

| 1274 | İkinci Liyon Konsülü | Faizcilerin kovulacağı, faiz alanları aforoz etmeyen papazların kovulacağı, faiz alanların vasiyetlerinin geçersiz sayılacağı, faiz anlaşmalarını onaylayan yargıçların da faizci sayılacağı kararlaştırılmıştır. |

| 1311 | Viyana Konsülü | Faize tolerans gösteren yöneticilerin soruşturulacağı, faizle borç verenlerin muhasebe defterlerine el konulacağı kararlaştırıldı. |

| 1483-1546 | Martin Luther | İhtiyaç olması halinde %6’ya kadar faiz alınabilir. Faiz ne kadar düşük olursa Allah’a o kadar yakın olunur. |

| 1509-1564 | Jean Calvin’in görüşleri | Faize doktriner cevaz vermiştir. Ticari kredilere faiz uygulanabilir. Ama ihtiyaç kredileri için faiz caiz değildir. |

| 1300-1500 | Kurumsallaşma | Ticaret hacmi artmış, kredi verenler kurumsallaşmaya başlamış, paraya olan talep artmıştır. |

| 1515 | Yasal düzenleme | Papa Leo X döneminde bankaların fakirlere düşük faizle kredi verebileceği kabul edilmiştir. |

| 1830 | Yasal düzenleme | Carpus Iuris Canonici’den (CIC) faiz yasağı kaldırıldı |

Kaynak: Ertürk, E. (2019). Kilise, Faiz, Kapitalizm: Günahtan Meşruiyete Sancılı Bir Geçişin Anatomisi. Hak İş Uluslararası Emek ve Toplum Dergisi, 8(20), 108-134. adlı eserden özet olarak derlenmiştir.

Ortaçağda, daha sonraları faizin kaderini de değiştirecek gelişmelerin öncüsü niteliğinde, teorik tartışmalar başlamıştır. Ortaçağ Avrupa’sındaki etkili din insanlarından biri olan Thomas Aquinas, faiz hakkındaki görüşleri ile bir dönüşümü başlatmıştır. Aquinaslı Thomas olarak da bilinen bilgin, kendisinden yüzyıllar sonra yaşayacak olan ve faizi meşru kabul eden Martin Luther ve Jean Calvin gibi düşünürlere fikri öncülük yapmıştır. Tüketim ve ticari amaçla kullanımı birbirinden ayıran Thomas, kullanım amaçlı borçlanmalarda faiz verilmesinin meşru olduğunu ileri sürmüştür. Ayrıca tüketim amaçlı borçlanmalarda da alacaklılara teşekkür bağlamında yapılacak herhangi bir fazla ödemenin de meşru olduğunu ileri sürmüştür. Aquinaslı Thomas, ortaya koyduğu düşüncelerle ve eserlerle Hristiyan aleminde yüksek faiz-normal faiz ayrımının tartışılmasına ve yerleşmesine öncülük etmiştir (Pıçak, 2012). Hristiyan dünyasında faiz yasaklarını gevşetmeye ya da hafifletmeye yönelik teolojik ve felsefi tartışmaların temelinde o dönemde dünyada yaşanan ekonomik ve sosyal gelişmelerin etkili olduğu söylenebilir. 14. ve 15. yüzyıllarda Avrupa ülkeleri tarafından başlatılan ve yeni ticaret yollarının bulunmasını hedefleyen coğrafi keşifler sonucunda Avrupa ülkeleri hedeflerine ulaşmış, yeni rotalar ve yeni kıtalar keşfedilmiştir. Ümit burnunun keşfi, baharat yolunun yönetiminin Avrupa ülkelerine geçmesini, Amerika’nın keşfi ise Avrupa’ya oldukça yüklü miktarda altın ve gümüşün gelmesini sağlamıştır. Avrupa’da uluslararası ve bölgesel ticaretin büyümesine aracılık eden bu gelişmelerle özellikle Orta Avrupa’da sermaye birikimi olmuş, sosyal ve ekonomik yaşamda kapitalizmin etkileri olarak da nitelendirilebilecek önemli değişikliklerin etkisi hissedilmeye başlanmıştır. Din, dini kurallar ve dolayısıyla faiz de bu gelişmelerden etkilenmiştir.

Reform hareketleri Hristiyan aleminde oldukça önemli ilkesel konuların ele alındığı, tartışıldığı ve sonucunda yeni mezheplerin ortaya çıktığı bir süreçtir. Dönemin önde gelen düşünürleri faiz konusunda da yerleşik uygulamaları sarsan ve değiştiren görüşler belirtmişlerdir. Martin Luther (1483-1536) ile Jean Calvin (1509-1564) faiz hakkında yeni ve cesur görüş beyan eden iki önemli düşünürdür. Luther, faize karşı olmasına rağmen düşük yüzdeli bir faizi meşru bulmuş ve cevaz vermiştir. Jean Calvin’in faiz hakkındaki görüşleri, Katolik kilisesinin faiz doktrininin temelden değiştirici niteliktedir. Calvin özellikle tüketim amaçlı borçlanma ile üretim amaçlı borçlanma ayrımını yapmıştır. Tüketim amaçlı borçlanmada faizi meşru bulmazken, üretim amaçlı borçlanmada borçlu parayı kendi işinde kullanarak getiri elde edeceğinden, bu tür işlemlerde faiz ödenmesini meşru bulmuştur (Akalın, 2009; Ertürk, 2019; Pıçak, 2012).

Yüzyıllar boyunca faizin yasaklanması ve yasakların uygulanması konusunda ısrarlı takipte bulunan kilise, yavaş yavaş faizle ödünç vermeyi kabule yanaşmıştır. Paranın üretkenliği ilkesi ahlakçıların direnmesine karşın benimsenmeye başlanmış, finansal gelişmelerin hızla yayılması sonucu anaparanın üzerine konulan küçük çaplı ilavelerin faiz sayılmamaya başlandığı bir döneme girilmiştir. 15’inci asırda kira kontratları (Martin V zamanında 1425’te ve Colixtus III 1455 zamanında) meşrulaştırıldı. Leo X zamanında 1515’te bankaların fakirlere düşük faizle kredi verebileceği kabul edildi (Ertürk, 2019; Işık, 2006).

Yeniçağda birçok Avrupa ülkesinde faiz yasaklarının kaldırılması ve yaşanan ekonomik gelişmeler faize bakış açısını değiştirmiştir. Bu dönemde faizin haklı bir gelir kaynağı olduğunu ortaya koymak için birçok kuramsal yaklaşım geliştirilmiştir. Faizin kaynağını, nedenini ve haklılığını açıklamaya çalışan kuramlardan nemalandırma kuramına göre sadece toprak üretkendir. Bu nedenle rant temin eden bir toprak satın almaya yarayan bir miktar ödünç verildiğinde bu rant kadar faize hak kazanmalıdır. Verimlilik kuramına göre faiz, sermaye kullanımı nedeniyle elde edilen değer artışının karşılığıdır. Feragat kuramında faiz, paranın sağlayacağı tatminden feragat ederek tasarruf etmenin karşılığıdır. Agio kuramına göre genellikle insanlar geleceği bugüne göre küçümserler. Bu nedenle bugünkü mallar gelecekteki mallardan daha büyük önem taşır. Bugünkü malların gelecekteki mallarla mübadelesi için bu agio farkının ortadan kaldırılması gerekir. Faiz, bu farkı ortadan kaldırmaktadır. (Demirgil & Türkay, 2017).